Sprawdź naszą aplikację:

Spis treści

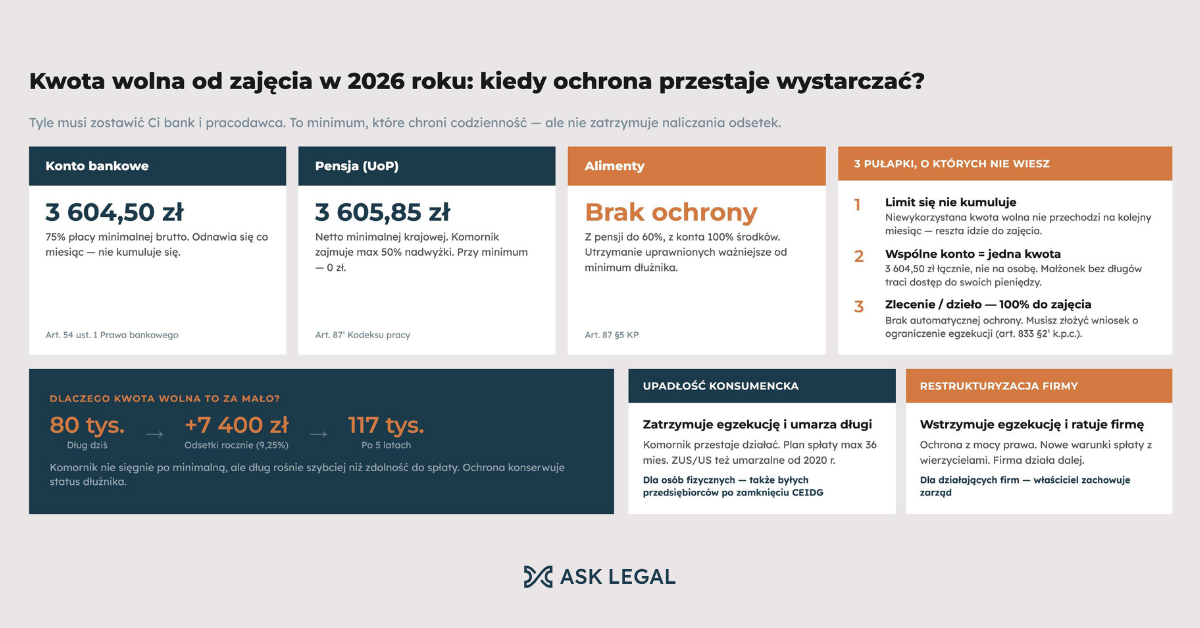

Kwota wolna od zajęcia komorniczego w 2026 r. wynosi 3 604,50 zł na koncie bankowym i 3 605,85 zł netto przy potrąceniach z pensji (w przypadku długów niealimentacyjnych). Tyle musi zostawić Ci bank i pracodawca, gdy egzekucję prowadzi komornik. To minimum, które chroni Twoją codzienność. Zobacz, ile dokładnie zostaje Ci w kieszeni, gdzie są wyjątki i co zrobić, gdy chronione minimum przestaje wystarczać.

Ile zostaje w 2026 roku w Twoim budżecie przy egzekucji komorniczej?

Wysokość kwoty wolnej od zajęcia przez komornika zależy od źródła dochodu i rodzaju długu. Punktem odniesienia jest minimalne wynagrodzenie, które od 1 stycznia 2026 r. wynosi 4 806 zł brutto. W zależności od rodzaju długu i dochodu, kwota wolna będzie innej wysokości:

- Konto bankowe: 3 604,50 zł miesięcznie. To 75% płacy minimalnej brutto (art. 54 ust. 1 Prawa bankowego). Jeśli na rachunku jest mniej, bank nie odda komornikowi nic; z nadwyżki - np. przy stanie konta 4 000 zł - przekaże tylko różnicę, czyli 395,50 zł.

- Pensja z umowy o pracę: 3 605,85 zł netto przy długach innych niż alimenty (art. 87¹ Kodeksu pracy). Przy zarobkach minimalnych komornik nie potrąci ani złotówki. Przy wyższych może zająć do połowy wynagrodzenia, ale zawsze musi Ci zostać to minimum.

- Alimenty: brak kwoty wolnej. Z pensji można zająć do 60%, a z konta bank przekazuje 100% środków - ustawodawca uznał utrzymanie uprawnionych do alimentów za ważniejsze od minimum środków dla dłużnika.

Trzy pułapki, które zaskakują dłużników

Mechanizm ochrony przed egzekucją komorniczą ma kilka warunków, o których łatwo nie wiedzieć:

- Limit z konta się nie kumuluje. Kwota 3 604,50 zł odnawia się pierwszego dnia każdego miesiąca, ale jeśli nie wykorzystasz jej w całości, reszta nie przechodzi na kolejny miesiąc - przeciwnie, te środki jako pierwsze trafią do zajęcia.

- Wspólne konto to jedna kwota wolna, nie dwie. Chronione jest 3 604,50 zł łącznie, niezależnie od liczby współwłaścicieli. W praktyce małżonek bez własnych długów traci dostęp do swojej pensji i wspólnych oszczędności - to częsty powód, dla którego pary decydują się na rozdzielność majątkową i osobne rachunki.

- Umowa zlecenia i o dzieło - domyślnie 100% do zajęcia. Tu nie ma automatycznej kwoty wolnej. Ochronę jak przy umowie o pracę uzyskasz dopiero po złożeniu wniosku o ograniczenie egzekucji (art. 833 § 2¹ Kodeksu postępowania cywilnego) i wykazaniu, że wynagrodzenie ma charakter powtarzalny i jest Twoim jedynym źródłem utrzymania. Bez tego komornik często zajmuje całość.

Były przedsiębiorca: komornik skarbowy i ZUS to inne reguły

Jeśli zamknąłeś działalność i zostały Ci zaległości w ZUS lub urzędzie skarbowym, trafiasz pod egzekucję administracyjną, która rządzi się własnymi przepisami. Progi ochronne są zbliżone do tych u komornika sądowego, ale są ważne różnice - przy zajęciu wspólnego konta administracja zajmuje 100% nadwyżki ponad kwotę wolną, podczas gdy komornik sądowy tylko 50%.

Najważniejsza informacja dla byłych przedsiębiorców brzmi jednak inaczej: zaległości w ZUS i US mogą zostać umorzone, jeśli ogłosisz upadłość konsumencką. Ta możliwość istnieje od marca 2020 r., gdy zmieniono przepisy. Przekonanie, że długów publicznoprawnych „nie da się umorzyć", to mit, który wciąż powstrzymuje wiele osób przed szukaniem realnego rozwiązania.

Emerytura, renta i świadczenia chronione

Przy emeryturach i rentach kwota wolna jest sztywno kwotowa i ogłaszana raz w roku po waloryzacji. Warto pamiętać o dwóch rzeczach: tzw. trzynastka i czternastka są w całości chronione przed komornikiem, bez względu na rodzaj długu, a świadczenia takie jak 800+, alimenty na dziecko czy zasiłki rodzinne można w pełni ochronić, zakładając w banku rachunek rodzinny (art. 49 ust. 4 Prawa bankowego), na którym środki są wolne od zajęcia.

Dlaczego kwota wolna to za mało

Najtrudniejsza prawda o kwocie wolnej jest taka, że to mechanizm doraźny. Chroni minimum na życie, ale nie zatrzymuje naliczania odsetek. I tu zaczyna się problem, z którym najczęściej trafiają do nas klienci – podkreślają eksperci ASK Legal, specjalizujący się w tematach dotyczących upadłości konsumenckiej, ale i przeprowadzających restrukturyzacje.

Wyobraź sobie dług 80 000 zł, od którego wierzyciel nalicza odsetki ustawowe za opóźnienie - od 5 marca 2026 r. to 9,25% rocznie. Same odsetki rosną wtedy o ok. 7 400 zł rocznie. Po pięciu latach „życia na kwocie wolnej" zobowiązanie sięga już ponad 117 000 zł i to bez opłat komorniczych. Komornik nie sięgnie po Twoją minimalną pensję, bo chroni Cię kwota wolna, a mimo to zobowiązanie puchnie szybciej, niż jesteś w stanie cokolwiek odłożyć na jego spłatę.

Do tego dochodzą dwa rzadziej dostrzegane koszty:

- Zbieg egzekucji. Gdy jednocześnie ścigają Cię komornik sądowy, urząd skarbowy i ZUS, kwota wolna nadal jest jedna, ale ustalanie, który organ prowadzi sprawę jako wiodący (art. 773 k.p.c.), potrafi trwać tygodniami. W tym czasie konto bywa zablokowane, a wpływy wstrzymane.

- Zamrożenie kariery. Skoro powyżej minimalnej połowa nadwyżki idzie do komornika, wiele osób świadomie rezygnuje z awansu, nadgodzin czy lepszej pracy. W skali kilku lat to nie tylko niższe zarobki, ale i niższe składki na przyszłą emeryturę. Ochrona pomyślana jako tarcza zaczyna konserwować status dłużnika.

Co naprawdę zatrzymuje egzekucję komorniczą?

Polskie prawo daje dwie systemowe ścieżki, które działają skuteczniej niż comiesięczna walka o kwotę wolną.

Dla osoby fizycznej jest to upadłość konsumencka. Z chwilą jej ogłoszenia postępowania egzekucyjne przeciwko Tobie zostają zawieszone, a po uprawomocnieniu postanowienia - mogą zostać umorzone. Komornik nie może już zajmować konta ani pensji; majątkiem zarządza syndyk, ale i wtedy zawsze musi Ci zostać kwota odpowiadająca minimum egzystencji.

Co istotne, byli przedsiębiorcy mogą skorzystać z tej drogi po wykreśleniu z CEIDG, również z długami z firmy - w tym wobec ZUS i US.

Jeśli wciąż prowadzisz firmę i walczysz o jej płynność, odpowiednikiem jest restrukturyzacja firmy. Otwarcie postępowania wstrzymuje egzekucje co do wierzytelności objętych układem i daje czas na ustalenie nowych warunków spłaty z wierzycielami (ustawa z 15 maja 2015 r. - Prawo restrukturyzacyjne), a jej celem jest uratowanie firmy, nie jej likwidacja.

Wybór między tymi ścieżkami zależy od stanu majątku, źródła długów i sytuacji rodzinnej - uniwersalnej odpowiedzi nie ma. Popadnięcie w długi to najczęściej splot okoliczności, a nie powód do wstydu, i tak też warto na to patrzeć, szukając wyjścia.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Komentarze mogą dodawać tylko zalogowani użytkownicy.Zaloguj się

Najnowsze rolki

![[WIDEO] TOP5 goli z meczów Tempa Białki w sezonie 2025/2026](/static/files/reels/502/2408951_1784288702.webp)

Najnowsze wiadomości

- 18/07 Jakub Sarlej, Julia Gruchlik i Natalia Skórzak z awansem do finałowych biegów o MP

- 18/07 Przepisy ruchu drogowego, bezpieczna jazda na hulajnogach, wypadki, kolizje

- 18/07 Szczerba i Karkula zawalczą na gali N.O.W.I. Game Changer MMA 6

- 18/07 Syreny alarmowe zawyją w całym kraju. Ćwiczenia „ALARM-2026”

- 18/07 Wspólne śpiewanie w Wieprzcu. Góralskie melodie, warsztaty i poczęstunek

- 18/07 Milionowa inwestycja w Suchej Beskidzkiej. Gmina przejmie teren w centrum miasta

- 17/07 Medale i miejsca w krajowej czołówce, czyli młodzi kolarze z powiatu błyszczą na MP

- 17/07 Wiktoria Gracjasz podwójną medalistką mistrzostw Polski

- 17/07 Nowy rekord życiowy i złoty medal Jakuba Sarleja

- 17/07 Zdarzenie drogowe w Zembrzycach. Utrudnienia na DW 956

- 17/07 Niebezpieczne zdarzenia z udziałem młodych rowerzystów w powiecie suskim

- 17/07 Turniej tenisa stołowego i rodzinny piknik w Hucisku

- 17/07 Trwa medalowa passa Pauli Goryckiej

- 17/07 [WIDEO] TOP5 goli z meczów Tempa Białki w sezonie 2025/2026

- 17/07 Samochód dostawczy uderzył w drzewo

- 17/07 Ostrzeżenie meteorologiczne dla powiatu suskiego.

- 17/07 Samorządowcy rozmawiali o możliwościach promocji Regionu Podbabiogórskiego

- 17/07 Jordanów zaprasza na jazzowy wieczór "Od Sinatry do Zauchy"

- 17/07 Kolejny wakacyjny weekend. Sprawdź, co będzie się działo 17–19 lipca

- 17/07 Znamy gwiazdę wieczoru skawickich dożynek!

Komentarze